Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Están atados al índice de precios al consumidor y fueron un boom en 2017 y 2018. Pero con la escalada inflacionaria se convirtieron en un dolor de cabeza para muchos hipotecados. Cuáles son los requisitos

Con algo de optimismo frente a la dinámica inflacionaria, tres bancos relanzaron en estos días la oferta de créditos hipotecarios UVA, a los que se sumarían más bancos públicos y privados en esta semana. Esta es la herramienta de financiamiento que tuvo un boom entre 2016 y 2018 durante el gobierno de Mauricio Macri, pero que sucumbió ante la aceleración inflacionaria, que volvió para muchos impagables esos créditos.

Son préstamos ajustan su cuota en función de la inflación y, por eso, funcionan muy bien en países con estabilidad de precios. En la Argentina, en cambio, la historia dice que pueden ser una apuesta algo arriesgada.

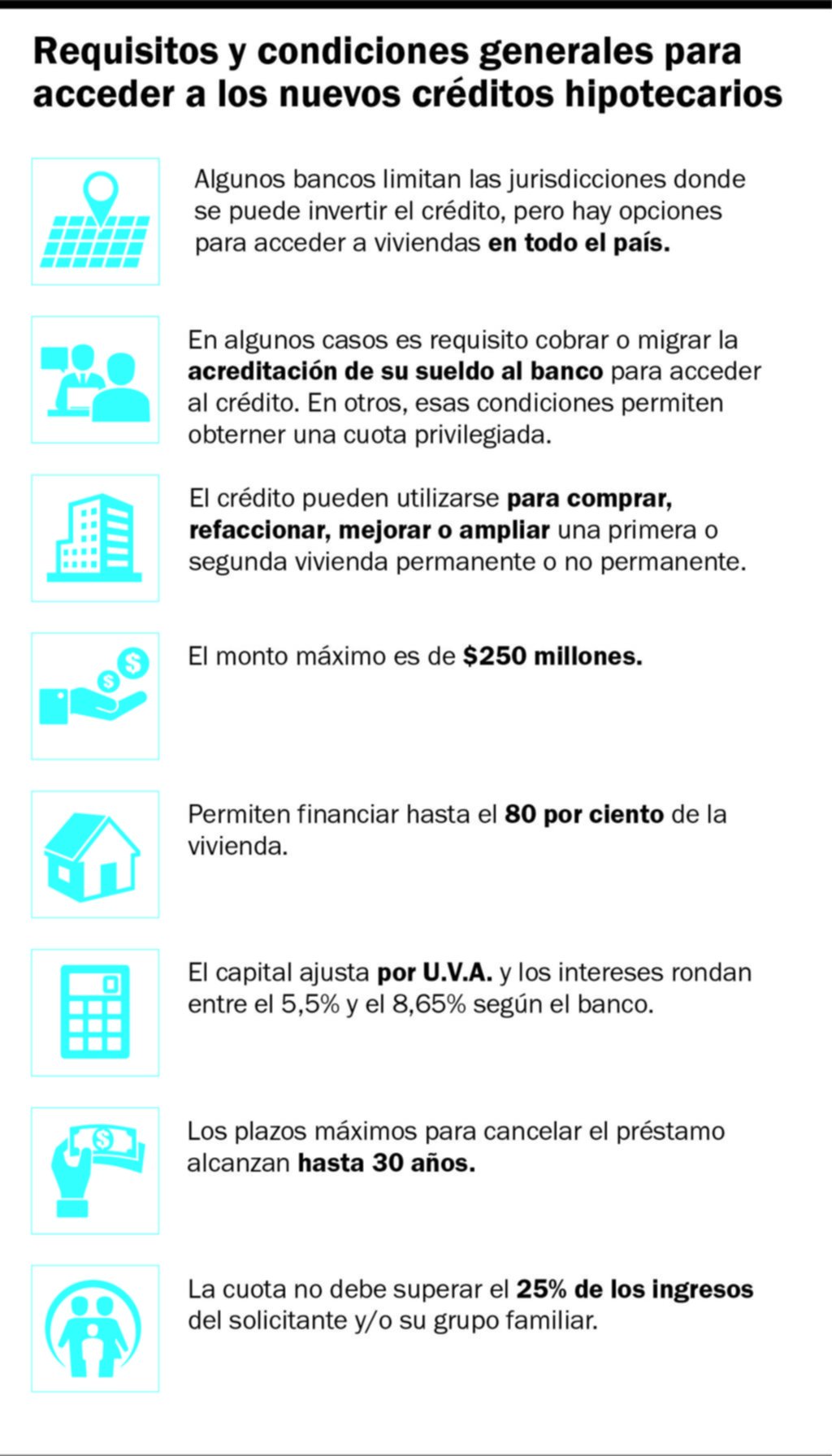

Sin embargo, desde que los precios empezaron a acelerarse, a mediados de 2018, el stock de préstamos hipotecarios UVA se mantiene estable (es decir, que cae en términos reales) y la oferta fue desapareciendo. Ahora, los bancos Hipotecario, Ciudad y Supervielle reactivaron sus propuestas de préstamos por hasta $250 millones.

La tasa en algunos casos es de UVA + 8,5% y un plazo de devolución de hasta 30 años, pero también hay una tasa preferencial para los que cobran el sueldo en el banco del 4,5% + UVA en el primer año. Se puede usar para adquirir primera o segunda vivienda y se financia hasta el 80% del valor.

Estos préstamos se pueden utilizar para comprar una vivienda nueva o usada, construir o refaccionar una casa. Los plazos de los créditos UVA son de entre 10 y 30 años. Fueron creados en 2016, como una forma de incentivar la compra de vivienda. Los préstamos son otorgados por bancos y financieras.

La UVA es la Unidad de Valor Adquisitivo, relacionada con el costo del metro cuadrado de una vivienda. Este valor se actualiza por el Coeficiente de Estabilización de Referencia (CER), que elabora el Banco Central, que se actualiza según el Índice de Precios al Consumidor y cuyo valor diario se puede consultar en la web del BCRA.

LE PUEDE INTERESAR

El peso es la moneda que más se fortaleció en el mundo, pero con matices

Un punto adicional que busca proteger a los deudores ante una abrupta escalada de la inflación es que si la cuota a pagar supera el 10% del valor de la cuota que resultaría de haber aplicado a estos créditos un ajuste de capital por el Coeficiente de Variación de Salarios desde su desembolso, el cliente puede pedir al banco la extensión del plazo de devolución en hasta un 25% el originalmente previsto.

La principal característica de estos créditos hipotecarios es que el capital prestado se transforma a la cantidad de UVA al momento del desembolso y el deudor tiene que devolver esa misma cantidad de UVA. Además, los bancos le cargan una tasa de interés adicional, de modo de tener un rendimiento real positivo sobre el dinero que prestaron.

Si la inflación no se dispara y los salarios acompañan a la evolución de los precios, este tipo de financiamiento permite el acceso a la vivienda propia desde cuotas más bajas que un crédito a tasa fija. Sin embargo, eso no fue lo que sucedió en la Argentina y por eso surgió el colectivo “Hipotecados UVA” que buscó cambiar la forma de ajuste de sus préstamos ante el aumento desmedido de las cuotas debido a la fuerte escalada de precios.

Sea a 20 o 30 años, o hasta un período menor, la estabilidad del peso puede ser una apuesta muy arriesgada que frene a miles de familias interesadas en adquirir su techo propio.

Las cuotas estarán alrededor de los $750.000 por cada U$S100.000 tomados. Para eso, se necesita aproximadamente un ingreso de $3 millones, números muy alejados del ingreso total de una familia de clase media.

Para comprar un departamento de unos U$S100.000, de los cuales U$S20.000 deberán salir de los ahorros del interesado y el banco brindará los U$S80.000 restantes, se precisa tener un salario de $2.500.000 para calificar y se deberá pagar una cuota mensual inicial de $625.600.

De todos modos, las condiciones de acceso a este tipo de créditos no son tan laxas. Eso, en cierta forma, protege a los tomadores, ya que deben ser personas con ingresos altos y comprobables que, además, tendrán que tener un ahorro previo.

Los créditos se orientan a personas con cuentas sueldo, por lo que los trabajadores en relación de dependencia son lo que más probabilidades tienen de acceder a estas líneas UVA.

Estos créditos conllevan algunos riesgos que hay que tener en cuenta, como la inflación, que si es alta, las cuotas del préstamo se elevan. Y si la inflación es baja, el deudor puede terminar pagando más intereses.

Ofrecen requisitos y cuotas más bajas que los préstamos tradicionales, ya que se ajustan a la inflación.

El deudor debe tener ahorrado al menos 25% del valor de la vivienda que quiere adquirir, además del dinero para gastos de escritura e hipoteca, entre otros.

Cuánto más largo es el plazo del crédito, el solicitante debe ser más joven, a fin de que el préstamo quede cancelado antes de la edad jubilatoria.

Federico González Rouco, economista de Empiria especializado en vivienda, cree que el camino del crédito hipotecario tiene que ser por el lado de la UVA. Sin embargo, consideró que se pueden diseñar estrategias para mitigar el impacto de la inflación en las cuotas.

“Si los préstamos se ajustaran solo por salarios en vez de por inflación, no habría oferta. En cambio, se puede diseñar un fondo compensador para que el deudor siempre pague en función de la variación salarial y el banco siempre reciba una cuota según la evolución de la UVA. La diferencia saldría de ese fondo”, explicó. Por ahora, las entidades que salieron a ofertar los préstamos hipotecarios no anunciaron medidas de este tipo, aunque estuvo en estudio varias veces. Tampoco en el Banco Central hay ninguna regulación en preparación.

Y resaltó: “A diferencia de 2017, cuando los salarios en dólares estaban arriba de los US$1000, hoy el ingreso promedio del sector registrado en blanco es de US$600. Ese punto de partida bajo y la caída del salario son una limitante para la demanda de crédito”.

“Sin duda, los anuncios de la semana fueron un puntapié inicial para que otros bancos a acelerarán el proceso, para no perder cuota del mercado de clientes”, reconoció José Rozados, fundador de Reporte Inmobiliario, en el Data Day, el evento que organizó la plataforma en Puerto Madero. “Que se sume un banco privado es una buena señal”, coincide Carlos Spina, socio de Argencons, la desarrolladora creadora de la marca Quartier, pero aclara que estas líneas apuntarán al usado y a las unidades a estrenar que se puedan escriturar. “No generarán reactivación en el sector de la construcción, clave para el crecimiento de la economía”, analiza e insiste en la necesidad de generar una herramienta de derecho real de hipoteca de bien futuro para que también se puedan comprar unidades en pozo.

Desde el mercado inmobiliario las reacciones fueron positivas. Incluso, afirman que puede ser una “oportunidad de compra”, más allá que se precisan cumplir con determinados requisitos que son complejos para una gran cantidad de argentinos. De hecho, los expertos afirman que hoy puede ser más ventajoso adquirir una propiedad que en 2016, cuando la gestión de Mauricio Macri impulsó con fuerza estas líneas de préstamos.

Entre los aspectos que se destacan como favorables en estos momentos, resaltan la inflación en baja, el dólar planchado, sueldos en pesos que medidos en moneda estadounidense resultan ser más altos por el atraso cambiario y precios de las viviendas que se encuentran en niveles “baratos” respecto a años anteriores.

“El lanzamiento de las líneas hipotecarias fue más rápido de lo esperado, no me imaginaba que durante este año ya se iban a poder tramitar. Las cosas, por suerte y de forma positiva, se están precipitando bastante rápido”, opinó Germán Gómez Picasso, director de Reporte Inmobiliario, según Iprofesional.

Por su parte, Alan Schachter, arquitecto, desarrollador y consultor inmobiliario, sostuvo que “Creo que, seguramente, se van a sumar más bancos y se empezará a ver más flexibilidad en estas líneas y a bajar un poco la tasa”.

Y completa: “Los primeros que saquen estos créditos hipotecarios serán los más beneficiados. Y muchos estarán asustados con lo del ajuste por UVA, pero creo que es una oportunidad histórica. Encima lo sacás con atraso cambiario”.

Las noticias locales nunca fueron tan importantes

SUSCRIBITE

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Básico Promocional

$135/mes

*LOS PRIMEROS 3 MESES, LUEGO $2590

Acceso ilimitado a www.eldia.com

Full Promocional

$190/mes

*LOS PRIMEROS 3 MESES, LUEGO $3970

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2024 El Día SA - Todos los derechos reservados.

Registro D.N.D.A Nº RL-2019-04027819-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí